Estos gastos son los enemigos número uno de tu salud financiera. Se trata de pequeñas cantidades de dinero que se gastan casi a diario y que, al considerarse insignificantes, no están contempladas en ningún presupuesto.

Generalmente son gastos que suelen hacerse en efectivo, por lo que el rastreo se hace muy difícil si no acostumbras a guardar los tickets y llevar un control. También pueden hacerse con tarjeta de crédito y al revisar tu resumen mensual los desestimas por concentrarte en montos más altos.

Te dejamos algunos ejemplos de estos gastos para que puedas reconocerlos al leerlos y detectarlos:

Transporte: viajar en bus en lugar de ir caminando si son distancias cortas, o recurrir al taxi o a las aplicaciones de viajes en lugar de usar medios de transporte público.

Comida: comprar el almuerzo todos los días en lugar de prepararlo en casa, recurrir en exceso al delivery. Otro ejemplo es comprar comida para desayunar, ya sea en casa o en el trabajo.

Tentaciones: los dulces, snacks u ofertas que crees que valen la pena. Todas esas pequeñas compras te hacen gastar de más innecesariamente. Ejemplos: productos dispuestos para “tentar” al consumidor en supermercados, farmacias y otros comercios, “promociones y ofertas” en indumentaria, belleza, electrodomésticos y otros rubros.

Ocio: salir a un bar, restaurant o café en lugar de reunirse en casa implica un gasto que no sólo no tenés programado, sino que desconoces el total del consumo.

¿Cómo reducir los gastos hormiga dentro del presupuesto mensual?

Si te has sentido identificado al leer los ejemplos, es momento de empezar a tomar nota y analizar cuál es el porcentaje de este tipo de gastos dentro de tu total mensual y trabajar en reducirlos de a poco.

No hay fórmula mágica para hacerlo, pero algunas ideas que puedes tener en cuenta son:

Ir a hacer las compras con un listado: ir al supermercado, farmacia, verdulería o almacén con una lista puntual de lo que necesitas para evitar “tentarte” con productos innecesarios.

Aprovechar los descuentos o acuerdos en los comercios: es muy común que existan descuentos por abonar en efectivo o con transferencia bancaria, así como también muchos comercios tienen acuerdos con diferentes tarjetas de débito o crédito en días puntuales que podés aprovechar. Es una forma inteligente de comprar lo que necesitás y ahorrar al mismo tiempo. También te recomendamos prestar atención a los cupones de descuento que entregan las diferentes marcas o influencers para hacer compras online.

Antes de hacer una compra hazte las siguientes preguntas ¿lo necesito?, ¿qué uso voy a darle y por cuánto tiempo?: hacer esa pausa te va a ayudar a frenar compras compulsivas y evitar esa salida de dinero.

Llevar un registro de todos tus gastos: puede parecer molesto e innecesario, pero es la mejor forma de notar la presencia de gastos hormiga en tu presupuesto. Utiliza aplicaciones, hojas de cálculos o papel y lápiz, lo que más se adapte a vos.

Si necesitas un préstamo para saldar el acumulado de tus gastos hormiga, en Afluenta puedes acceder a un crédito para poner al día tus finanzas. Te invitamos a calcular tu cuota en www.afluenta.mx

Palabras clave:

Finanzas Educación Financiera Glosario Afluenta Gastos Hormiga

Desde 2012, el primer mercado de préstamos de Latinoamérica sin intermediaciones bancarias trabaja con el propósito de acercar productos financieros más inclusivos, humanizando el crédito y la inversión.

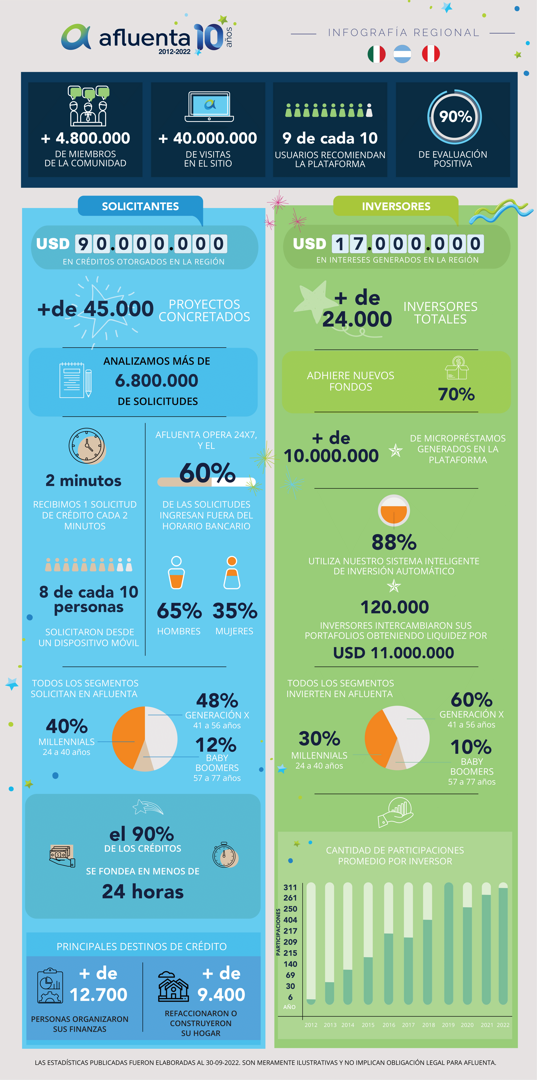

Con 10 años de trayectoria, la comunidad de Afluenta hoy supera los 4.800.000 usuarios radicados en Argentina, México y Perú, que pudieron concretar más de 45.000 proyectos. La plataforma hace uso de la tecnología para brindar servicios financieros que resultan más inclusivos, menos costosos y que ofrezcan una experiencia satisfactoria para el usuario.

Finanzas más justas y equitativas

Los servicios de la banca tradicional que conocemos, basados principalmente en la búsqueda del rendimiento del dinero, no fueron creados con los mismos objetivos que los de Afluenta.

En el caso de la fintech, la ecuación es positiva: para los solicitantes, las condiciones son más justas y para los inversores, la rentabilidad es más atractiva que la que ofrece la banca tradicional.

La base fundamental de los préstamos entre personas es el “darse crédito” mutuamente, a diferencia de lo que ofrecen las entidades bancarias que funcionan como intermediarios.

“Entender que el dinero debe fluir entre las partes para generar valor agregado me interesó desde un principio, pero siempre teniendo como foco el objetivo de impacto de conectar a las personas, de modo que ambas partes se sientan valoradas”, explica Alejandro Cosentino, CEO de Afluenta.

Números que hablan por sí solos

A 10 años del lanzamiento, los indicadores que afianzaron el modelo de negocio de Afluenta la convierten en la empresa Fintech líder de préstamos e inversiones entre personas, sin bancos.

Con más de 6.800.000 solicitudes analizadas en toda la región y U$90.000.000 en préstamos otorgados, Afluenta se consolida como una alternativa clave que permite mejorar la vida de las personas.

Sus condiciones más justas y su tecnología de vanguardia permitieron obtener un alto grado de satisfacción entre los usuarios, resultando 9 de cada 10 las personas que recomendarían la plataforma a sus conocidos y un 90% de aprobación por parte de toda la comunidad.

La frecuencia de solicitud de crédito en Afluenta, considerando los 3 países en los que opera, es de 2 minutos. Los accesos a la web también denotan un alto grado de interés por los usuarios y prospectos, alcanzando las más de 40.000.000 visitas en lo que va de su historia.

Afluenta es considerada una alternativa más que conveniente que las entidades bancarias tradicionales, y no es únicamente por sus tasas acordes a los perfiles de los usuarios, sino también por su amplia disponibilidad horaria para acceder a un crédito. Esto puede observarse gracias a la gran cantidad de solicitudes que se generan fuera del horario de atención bancaria (60%), mientras que 8 de cada 10 usuarios solicita su crédito desde un dispositivo móvil.

En cuanto a los perfiles generacionales, si bien existen variaciones entre solicitantes e inversores, los públicos se asemejan: la generación X rankea en ambos casos con el 60% en solicitantes y el 48% en inversores. Los millennials se encuentran en segundo lugar, con 30% tanto para el público que solicita préstamos como para el público que invierte. El resto pertenece a la generación de baby boomers para ambos públicos.

Invertir en personas y obtener más por tu dinero

Quienes invierten en Afluenta suelen atomizar su inversión en pequeñas cantidades para diversificar el riesgo y obtener una cartera más estable. Para operar, pueden hacerlo tanto manual como automáticamente, con el método de “Afluenta Planifico”, una opción muy beneficiosa que ayuda a no perder oportunidades de inversión.

Bajo esta modalidad, un usuario de la plataforma puede determinar sus propios parámetros de inversión y el sistema se encargará de ofertar de manera automática en aquellas solicitudes que se adapten a sus condiciones predeterminadas.

En base a las notables ventajas de la herramienta, el 88% opta por el sistema inteligente de inversión automática de la plataforma

En Afluenta operan más de 24.000 inversores. De ese total, el 70% adhiere nuevos fondos y se estima que, por solicitud de crédito, participan en promedio 180 inversores.

10 años de historia se traducen también en intereses generados para los inversores que han apostado por otras personas: esto significa más de U$17.000.000.

Las empresas también tienen su espacio

Afluenta cuenta con una línea exclusiva de créditos para pequeñas y medianas empresas. Es fundamental tener en cuenta y apostar a estas entidades, muchas veces relegadas por los grandes bancos. La plataforma las asiste para ayudarlas a crecer.

“Para nosotros es muy importante apoyar y formar parte de estos segmentos, porque creemos genuinamente que allí hay un potencial enorme por explotar. Seguiremos apostando para que estos sectores evolucionen y para ofrecerles una buena opción, algo que la banca tradicional no les ofrece”, desarrolla el CEO de Afluenta.

Una historia consolidada, que se fortalece de cara al futuro

A partir de 2022 y como lo ha hecho desde sus inicios, Afluenta continuará innovando en productos y soluciones que permitan transformar las finanzas y generar un impacto positivo en la vida de las personas y las empresas.

“Sabemos que detrás de cada pedido de crédito hay un proyecto y nos enorgullece poder ser ese vehículo y acompañar a las personas en el cumplimiento de los mismos”, indica Alejandro.

Y agrega: “Estamos en un contexto que presenta riesgos e incertidumbre, pero también oportunidades para el futuro. En Afluenta apostamos tanto a las empresas como a aquellas personas que buscan una alternativa viable a la banca tradicional, permitiéndoles acceder a la financiación que necesitan y, por otro lado, ofreciendo nuevas y superadoras opciones a nuestros inversores”.

Palabras clave:

Finanzas colaborativas Aniversario Préstamos entre pares

Desde siempre concebimos al dinero como algo escaso, al alcance de unos pocos. En este escenario, surgen los intermediarios a los que las personas deben acceder para poder incrementar sus rendimientos y hacer valer su capital: los bancos.

El famoso “paradigma de la intermediación” ha profundizado esta teoría, lucrando con la imposibilidad práctica de que la gente vuelva a prestarse dinero entre sí. Sin embargo, el intercambio del dinero en forma directa entre individuos es el origen de los bancos tal como los conocemos.

Lo que ha sucedido es que, a lo largo del tiempo, el creciente poder de los intermediarios ha eliminando esa concepción original y humana, favoreciendo exclusivamente la búsqueda del rendimiento del dinero. Eso ha puesto obstáculos para el acceso al crédito a segmentos enteros de la población.

En Afluenta, afortunadamente esta situación ha cambiado para muchas personas, ya que ofrecemos tasas competitivas y personalizadas gracias a nuestro sistema 100% digital. Cada usuario puede obtener una experiencia a su medida desde cualquier dispositivo, en cualquier momento y lugar, sin burocracia.

De ambas partes, la ecuación es positiva: Para los solicitantes, las condiciones son más justas y para los inversores, la rentabilidad es más atractiva que la que ofrece la banca tradicional.

No sólo es posible disponer de herramientas para mejorar el rendimiento del dinero, sino también conocer más acerca de las opciones de inversión. Todos podemos aprender a prestar, y si eso significa “darle crédito al otro”, el resultado será mucho mejor.

La base fundamental de los préstamos entre personas es el “darse crédito” mutuamente. Este sistema necesita de dos públicos: el que presta y el que pide prestado. Nuestro objetivo es que ambos honren el compromiso adquirido para que la comunidad continúe creciendo, y generar así un círculo virtuoso, una nueva alternativa.

¿Por qué Afluenta?

Afluenta quita a la entidad bancaria de la ecuación para crear una alternativa de inversión atractiva donde la rentabilidad es para las personas.

Hoy el mercado no ofrece opciones de inversión como Afluenta: sólo plazos fijos muy poco rentables comparados contra la inflación, o bien inversiones complejas que quedan fuera del alcance de quienes no son expertos en finanzas.

Elegir qué hacer con tu dinero no debería ser estresante ni complejo. Es por esto que te recomendamos esta propuesta de invertir en otras personas, a tasas de rendimiento mucho más atractivas para poder mantener y hacer crecer el dinero en este contexto especial.

Esta es la oportunidad perfecta para hacer rendir tu dinero en la comunidad financiera más humana, transparente y colaborativa del mercado de préstamos.

Palabras clave:

Créditos Inversión Finanzas colaborativas

Frente a la situación que atraviesa el país para combatir el avance del COVID-19, algunas entidades financieras están brindando diferentes alternativas para ayudar a sus clientes a cumplir con el pago de sus créditos. Cómo elegir la mejor alternativa pensando en los próximos meses.

Frente a la situación que atraviesa el país para combatir el avance del COVID-19, algunas entidades financieras están brindando diferentes alternativas para ayudar a sus clientes a cumplir con el pago de sus créditos. Cómo elegir la mejor alternativa pensando en los próximos meses.

Estas herramientas se ponen a disposición de los clientes para que su cumplimiento de pago no se vea afectado por las fluctuaciones en sus ingresos*. Sin embargo, aplicar estas alternativas tiene sus particularidades y no son recomendadas para todos los clientes por igual.

¿En qué consiste cada opción?

Una de las alternativas de la que se dispone para facilitar el cumplimiento del pago de las obligaciones, es la reprogramación de la deuda. Esta herramienta será util para aquellas personas que se encuentran al día con sus pagos, ya que le permite al cliente acceder a un período de gracia adicional para poder cumplir con los vencimientos sin caer en mora.

La refinanciación de deuda, en cambio, es el producto adecuado para personas que ya tienen un cierto número de cuotas vencidas impagas y desean regularizar su situación. Esta alternativa tiene como objetivo ofrecerle al cliente la posibilidad de ponerse al día, extendiendo el plazo de devolución y ajustando la cuota del crédito a su capacidad de pago actual.

¿Para qué tipo de clientes es cada alternativa?

La reprogramación de deuda es una alternativa para los clientes que se encuentran al día con su crédito y cuentan con una buena calificación en las centrales de riesgo pero presentan, de forma ocasional, problemas para afrontar el pago de su cuota del mes. Estos cambios en la capacidad de pago, generalmente se deben a razones externas, como lo que sucede actualmente frente al COVID-19, que en muchos casos, al no poder contar con sus los ingresos habituales, les impiden cumplir con sus obligaciones.

A diferencia de la reprogramación de deuda, la refinanciación puede ser utilizada por cualquier tipo de cliente, ya sean personas con pagos al día y con buen comportamiento de pago, o bien por aquellos que ya presentan atrasos en sus obligaciones.

¿En qué condiciones se aplica?

Un factor importante a tener en cuenta al momento de tomar una reprogramación es que la misma sólo implica un cambio en la fecha de pago, permitiéndole al solicitante contar con más tiempo para realizar el pago sin la generación de intereses adicionales por abonar más tarde, siempre y cuando se cumpla con la nueva fecha acordada.

En cambio, la refinanciación de una deuda implica un cambio en las condiciones contractuales del crédito, tanto en plazo, tasa de interés como en la cuota. En este caso se tiene en cuenta que para que el cliente pueda abonar su deuda es necesario que su cuota sea más pequeña que en el crédito original, lo que implica alargar el plazo de devolución, generando un incremento en su costo financiero total.

Ambas alternativas buscan ofrecer a los clientes la posibilidad de cumplir con sus obligaciones de pago, aunque la elección de una u otra dependerá de la situación de cada persona. Si el cliente paga sus compromisos con regularidad, pero por causas inesperadas su buen comportamiento de pago es afectado, la reprogramación de la deuda será una buena opción para él.

En cambio, si la capacidad de pago del cliente se ve afectada de tal forma que le impedirá cumplir con más de una cuota futura o si ya presenta atrasos en el sistema financiero, se recomienda tomar la refinanciación de la deuda a fin de ajustar su capacidad de pago actual, a un nuevo cronograma de cuotas.

El contexto actual, puede alterar la manera en la que podemos afrontar nuestros compromisos financieros, por ello resulta vital organizar nuestros gastos y recurrir a estas alternativas cuando sea necesario.

Ser prolijo con tus finanzas personales, es una de las mejores formas de construir y mantener un buen historial crediticio, que te permitirá acceder a un crédito, e incluso gozar de una tasa de interés más conveniente, cuando lo necesites en el futuro.

(*) "Afluenta Peer to Peer S.A. de C.V. se encuentra en trámite de obtener la autorización por parte de la Comisión Nacional Bancaria y de Valores (CNBV) para operar como Institución de Tecnología Financiera. Sin perjuicio de ello, estas medidas son discrecionales de la compañía, tomadas en base a criterios restrictivos por considerarlo conveniente para la operación de la plataforma, los solicitantes e inversionistas, habiendo ponderado las circunstancias actuales que son de público conocimiento, el mandato otorgado por los inversionistas y la conducta de cada solicitante y su capacidad de pago. En caso de cambios o aclaraciones a lo aquí establecido, Afluenta Peer to Peer S.A. de C.V. procederá a comunicarlo de forma inmediata otorgándoles un plazo razonable a fin de poder tomar una decisión al respecto"..

"Excepto con relación a los términos expresamente modificados en virtud de la presente [incluir nombre del documento: ej. comunicación, notificación, contestación de solicitud, etc.], la totalidad de las declaraciones, garantías, obligaciones y demás términos y condiciones acordados previamente con el solicitante continuarán vigentes sin modificaciones. Consecuentemente ninguno de los términos, aquí expresamente modificados, deben interpretarse como una modificación de cualquier otro término acordado previamente con el solicitante".

Palabras clave:

Crédito Financiación Opciones de pago Refinanciación de deuda Reprogramación de deuda

El contexto en el cual nos encontramos, nos obliga a repensar la forma en la que hacemos muchas cosas de forma cotidiana. Desde nuestros trabajos, pasando por cómo utilizamos nuestro tiempo libre, hasta la forma en la que gestionamos nuestras finanzas.

El contexto en el cual nos encontramos, nos obliga a repensar la forma en la que hacemos muchas cosas de forma cotidiana. Desde nuestros trabajos, pasando por cómo utilizamos nuestro tiempo libre, hasta la forma en la que gestionamos nuestras finanzas.

En momentos como el actual, donde las rutinas se alteran por completo y obtenemos mayor tiempo libre dentro de casa, después de varias dosis de televisión, redes sociales y siesta, seguramente podamos aprovechar para ordenar nuestros pendientes.

La manera en la que consumes puede afectarse por la situación actual, debido al gasto que implica stockearse de alimentos y productos de primera necesidad por varios días o equipar nuestro hogar para poder continuar trabajando con normalidad. Es por eso que es un buen momento para organizar tus finanzas y lograr un manejo eficiente de las mismas.

¿Por dónde empezar? Como primera medida es importante acceder a un estado de situación de tus gastos.

1. Dedica tiempo a relevar todos tus gastos fijos.

En una planilla, detalla todos tus gastos. Puedes hacerlo por categorías, por ej: Tarjetas de crédito, créditos personales, gastos de vivienda, pago de servicios, cuotas vinculadas a educación (propia o de nuestros hijos), suscripciones a diferentes servicios o membresías a clubes o gimnasios, etc.

Una vez identificadas cada una de las categorías es importante que puedas profundizar al detalle.

2. Lleva control de todos tus vencimientos.

Agendar todos tus vencimientos y los montos a saldar, te permitirán abonar en tiempo y forma todos tus compromisos para evitar generar intereses por atraso y tener como resultado un deterioro de tu perfil crediticio.

3. Incorpora al presupuesto los gastos de la vida cotidiana.

Estos gastos no son fijos, pero se llevan un gran porcentaje de tus ingresos y pueden salirse de control si no los sigues de cerca. Esta categoría se compone en general por los gastos de alimentos, movilidad y ocio (restaurantes, cine, bares, etc), entre otros.

4. Gana visibilidad de la relación entre tus ingresos y tu nivel de endeudamiento.

Una vez listados todos los conceptos (cuanto mayor nivel de detalle agregues, más acertado será el ejercicio) totaliza todos tus gastos, de modo que puedas compararlo con tus ingresos mensuales.

Tener visibilidad en todos los gastos es el paso más importante. Es vital que seas sincero contigo mismo e incorpores hasta el más mínimo detalle que implique un consumo en tu vida cotidiana.

En resumen, este ejercicio te dará como resultado dos situaciones posibles:

“Mis gastos mensuales son superiores a mis ingresos ¿Cómo lo soluciono?”

Necesitas tomar el control de tus finanzas y no gastar más de lo que generas. Es fundamental no adquirir compromisos a futuro si no estás seguro de poder liquidarlos, ya que podría convertirse en un problema.

Es importante que sepas que gastar más que tus ingresos no será viable por mucho tiempo ya que llegará un momento donde las deudas comenzaran a crecer y tu perfil crediticio comenzará a deteriorarse.

Ante esta situación te recomendamos:

• Detener el uso de tus tarjetas de crédito: Cuando utilizas la financiación de las tarjetas, por falta de efectivo, sólo ayudas a que tu deuda crezca día a día. Si realmente tienes intención de organizar tus finanzas, las tarjetas de crédito deberían ser archivadas por un tiempo.

• Llevar un minucioso control sobre los gastos hormiga. Estos son los principales enemigos del ahorro y, poco a poco, pueden llevarse hasta un 20% de tus ingresos sin que te des cuenta. Realizar gastos de forma cotidiana sin tener un presupuesto determinado te hará perder el control de tus gastos.

• Fijar objetivos claros para tu presupuesto. Si tus consumos se han salido de control, un modo habitual para fijar objetivos de tus gastos es el de utilizar la regla 50/30/20, destinando un 50% para gastos fijos, un 30% para hobbies y ocio y un 20% para ahorro. Al principio no podrás cumplir con esos porcentajes, pero poco a poco podrás ir acercándote. En este caso, la conducta es la clave del éxito.

• Identificar las categorías de gasto que debes reducir y evitar los consumos innecesarios. Que puedas sincerarte contigo mismo te permitirá disminuir el consumo en compras que no son urgentes. No comprometas tus ingresos con productos que estén relacionados con un antojo o deseo. Piensa en frío y analiza si realmente debes realizar ese gasto.

• No recurrir al pago mínimo de tus tarjetas. Es muy común que ante elevados niveles de endeudamiento, consideres la opción de abonar los montos mínimos de la tarjeta de crédito. Este recurso te servirá solo en el corto plazo, ya que la deuda se hará cada vez más grande y tus probabilidades de endeudarte y tropezar con tus compromisos, incrementará mes a mes.

• Consolidar tu deuda: Si comienzas a perder el control de tus finanzas, quizás sea conveniente unificar todos los pagos en un solo compromiso con un crédito personal. Plazos más largos y tasas menores, que las que ofrecen las tarjetas para la refinanciación de los saldos, se transforman en cuotas más bajas que te permitirán ahorrarte problemas y mucho dinero. Afluenta, te permite obtener un crédito a tu medida según tu perfil crediticio. Completas tu solicitud de crédito en pocos minutos, obtienes respuesta inmediata y recibes los fondos en tu cuenta bancaria en el día.

• Cuando tus finanzas se ordenen, podrás comenzar a ahorrar. Es importante que no pierdas de vista este objetivo. Los especialistas recomiendan ahorrar un porcentaje determinado a principio de mes y no esperar a ahorrar lo que sobre. De lo contrario la mayoría de los meses, tu ahorro será nulo.

“Tengo el control sobre mis gastos y puedo ahorrar. ¿Cómo sigo?“Tienes el control de tus finanzas lo que te permite ser más precavido frente a imprevistos.

Aunque tienes el desafío de mejorar de forma constante tu manejo del dinero para finalmente invertir tus ahorros de forma eficiente y obtener rendimientos más convenientes.

Ante esta situación te recomendamos:

• Considerar gastos inesperados en tu radar. Una parte fundamental del ahorro es saber que puedes disponer de él en caso de que se presenten gastos extraordinarios. Este hábito te permitirá estar preparados ante cualquier eventualidad que surja.

• Saldar deudas contraídas. Si tienes en curso créditos hipotecarios, prendarios o personales, quizás una buena opción sea cancelar total o parcialmente esa deuda. De esa manera te ahorrarás mucho dinero en intereses y gastos de mantenimiento y por otro lado mejorarás tu perfil crediticio al disminuir tu nivel de endeudamiento en el sistema financiero.

• Destinar un porcentaje a tus proyectos. Refaccionar tu hogar, cambiar tu vehículo o viajar, pueden ser algunos de los proyectos que podrían ser posibles con parte de tus ahorros. Si ya tienes a tu próximo proyecto definido, la recomendación es que destines un porcentaje independiente de tus ahorros para dicho fin. Eso permitirá tener mayor visibilidad sobre la viabilidad del mismo y frente a otros gastos ese dinero no será comprometido.

• Administrar e invertir. Es conveniente fijar una meta realista para los siguientes 12 meses para tener siempre tus finanzas en orden. Si no tienes obligaciones de pago adicionales que afrontar, y deseas maximizar ese ingreso, una buena opción para hacer rendir tu dinero es invertirlo de forma inteligente.

• Hacer rendir más tu dinero con una herramienta 100% online. Afluenta, por ejemplo, te permite generar rendimientos superiores a las opciones tradicionales y con una inversión inicial accesible de $5,000. Sin intermediación bancaria, los inversores participan en oportunidades de crédito y a cambio, reciben una tasa de rendimiento anual estimado de 21.6%.

Recuerda que estas sugerencias para organizar tus finanzas durante tu tiempo libre, son tips pero también implican cambios de hábito que requieren de esfuerzo y tiempo para poder cumplirlos. Cuanto antes comiences a darle importancia a tu salud financiera, más cerca estarás de cumplir tus metas y más sencillo será dar el próximo paso.

Ahora que tienes el tiempo, pon en orden tus finanzas. ¡Ya no hay excusas!

Palabras clave:

Finanzas Coronavirus Teletrabajo Cuarentena Organizar finanzas personales